")

Der Original-Artikel “Bitcoin Fixes This” von Parker Lewis, ist am 30. August 2019 erschienen in der Serie Gradually, Then Suddenly auf dem Blog von Unchained Capital.

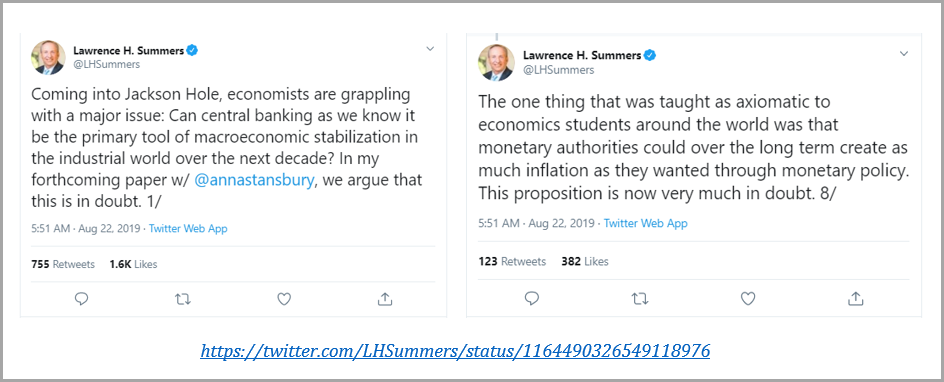

In der vergangenen Woche war die Zeit des Jahres, in der globale Zentralbanker, etablierte Wirtschaftswissenschaftler und CNBC u.a. nach Jackson Hole, Wyoming, kommen, um die systemischen Probleme zu diskutieren, die unsere Wirtschaft plagen. Sie scheinen nie eine Antwort zu finden, sind aber ständig auf der Suche danach – das ist das immerwährende Jackson-Hole-Dilemma. Es gibt immer viel Tamtam, und dieses Jahr war es nicht anders. Das ganze Spektakel wurde vielleicht von Lawrence Summers, dem ehemaligen US-Finanzminister und ehemaligen Präsidenten der Harvard-Universität, hervorgehoben.

In einem 28-teiligen Twitter-Thread stellte Summers eine Reihe grundlegender Annahmen des etablierten wirtschaftlichen Mainstreams in Frage, dem er selbst angehört. Im Marco-Polo-Spiel wird Summers zwar wärmer, aber er befindet sich immer noch auf der falschen Seite des Pools. Er identifiziert vielleicht die Symptome des Problems, aber wie bei den meisten Mainstream-Ökonomen wird die offensichtliche Frage nie gestellt. Könnte der gesamte Apparat der Zentralbankpolitik die Ursache des Problems sein und nicht die immer schwer fassbare Lösung?

Die Ausgangsfrage von Summers: Kann das Zentralbankwesen, wie wir es kennen, in den nächsten zehn Jahren das wichtigste Instrument zur makroökonomischen Stabilisierung in der industriellen Welt sein? Summers bezweifelt dies, aber was wäre, wenn die bessere Frage wäre: Ist das Zentralbankwesen die Hauptursache für makroökonomische Instabilität? Seit der Finanzkrise ist die quantitative Lockerung das wichtigste Instrument, mit dem die Zentralbanken versuchen, die Wirtschaft zu stabilisieren und Inflation zu erzeugen. Die Vorgehensweise ist wie folgt: Erhöhung der Geldmenge, Senkung der Zinssätze und Aufblähung von Vermögenswerten, so dass das bestehende Schuldenniveau aufrechterhalten werden kann und weitere Schulden geschaffen werden können;

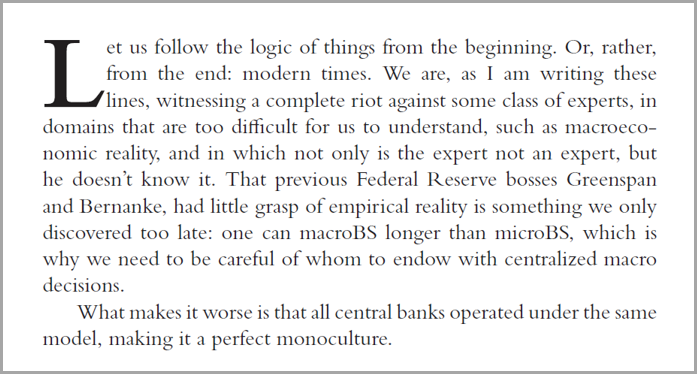

Doch trotz der rekordverdächtig niedrigen Zinsen hat die Weltwirtschaft erneut begonnen, sich zu verschlechtern, und die Wirksamkeit der quantitativen Lockerung wird natürlich von vielen in Frage gestellt. Wie Summers feststellt, wird das, was lange Zeit als Selbstverständlichkeit galt, nun stark angezweifelt. Entgegen der landläufigen Meinung schafft die Funktion der quantitativen Lockerung tatsächlich die Instabilität, die sie zu vermeiden sucht. Wenn man ihre grundlegende Funktionsweise versteht, wird klar, dass die quantitative Lockerung schon immer ein Irrweg war. Wie Nassim Taleb im Vorwort zu The Bitcoin Standard schreibt, sind die makroökonomischen Experten nicht nur keine Experten, sie wissen es auch nicht.

„Das Risiko, dass die Wirtschaft in einen erheblichen Abschwung eintritt, scheint sich im letzten Monat verringert zu haben.“

– Former Fed Chair Ben Bernanke, June 2008

Die Geschichte hat immer wieder gezeigt, dass die Experten auf dem Gebiet ihres eigenen Fachwissens beschränkt sind. Dennoch werden Massnahmen wie die quantitative Lockerung weiterhin verfolgt, vor allem weil Makroökonomie und Zentralbankwesen eine Monokultur sind, wie Taleb beschreibt. Die Mainstream-Politik geht von der Annahme aus, dass das Zentralbankwesen für das Funktionieren einer Volkswirtschaft von zentraler Bedeutung ist; dann konzentriert sich die Debatte darauf, welche Hebel zu ziehen sind und wie die Wirtschaft am besten durch die Planung der Zentralbank gesteuert werden kann. Die aktive Steuerung der Geldmenge mittels quantitativer Lockerung wird als gegeben hingenommen; es ist eine Frage des Wieviel und Wann, nicht des Ob.

Es gibt jedoch eine gegenteilige ökonomische Sichtweise, die argumentiert, dass die eigentliche Funktion einer Zentralbank und die aktive Steuerung der Geldmenge schädlich für die Wirtschaft ist. Der gegenteilige Standpunkt kann in einer Zentralbank praktisch nicht koexistieren, weil er der eigentlichen Funktion zuwiderläuft, weshalb die Monokultur besteht und niemals ein anderer Kurs eingeschlagen wird. Letztendlich hat sich die Wirtschaftsdebatte im Laufe des 20. Jahrhunderts abgespielt und endete mit der Position, die heute zum Mainstream geworden ist. Die Folge ist ein Wirtschaftssystem, das sich in hohem Masse auf Geldentwertung und Kreditschöpfung stützt, was beides durch quantitative Lockerung erreicht wird.

Jetzt, wo es den Bitcoin gibt, ist er nicht mehr nur Gegenstand einer intellektuellen Debatte. Stattdessen haben wir es nun mit zwei konkurrierenden Geldsystemen zu tun, die grosse Gegensätze aufweisen: Das eine versucht, durch aktives Management der Geldmenge Stabilität zu schaffen, während das andere im Interesse der Aufrechterhaltung einer festen Geldmenge vorübergehende Schwankungen in Kauf nimmt. In den letzten zehn Jahren hat der aufstrebende Emporkömmling gegenüber dem etablierten System an Boden gewonnen, wie seine Akzeptanz und sein stetig steigender Wert im Vergleich zu anderen Währungen zeigen. Sich für Bitcoin zu entscheiden, bedeutet, aus der quantitativen Lockerung auszusteigen, und obwohl dies ein unbeständiger Weg sein mag, wird sich der langfristige Trend fortsetzen, weil die Zentralbanken weiterhin genau das politische Instrument verfolgen, das Bitcoin verhindert.

Während sie versuchen, eine Quelle der makroökonomischen Stabilisierung zu sein, schaffen die Zentralbanker unbeabsichtigt Instabilität durch die Manipulation der Geldmenge. Durch die Manipulation des Geldangebots werden alle globalen Preisbildungsmechanismen verzerrt. Wie Hayek in The Use of Knowledge in Society beschreibt, ist der Preismechanismus das grösste Verteilungssystem für Wissen in der Welt. Wenn der Preismechanismus verzerrt wird, werden falsche Signale im gesamten Wirtschaftssystem verbreitet, und das Ergebnis ist ein Ungleichgewicht zwischen Angebot und Nachfrage, das letztlich zu Instabilität und Fragilität führt.

Heute wird diese Instabilität in erster Linie durch die quantitative Lockerung geschaffen und aufrechterhalten. Die Finanzkrise hat deutlich gemacht, dass der Umfang des Kreditsystems sowohl instabil als auch untragbar war. Anstatt dem System zu erlauben, sich auf natürliche Weise zu entschulden, hat die Fed die Preise von Vermögenswerten in die Höhe getrieben und eine weitere Kreditexpansion veranlasst, so dass das bestehende Schuldenniveau aufrechterhalten werden konnte. Praktisch gesehen bestand der Ansatz der Zentralbanken zur Lösung des Problems einer zu hohen Verschuldung darin, die Schaffung von noch mehr Schulden zu veranlassen, was die ursprüngliche Quelle der Instabilität war. Glücklicherweise behebt der Bitcoin dieses Problem.

Was ist quantitative Lockerung?

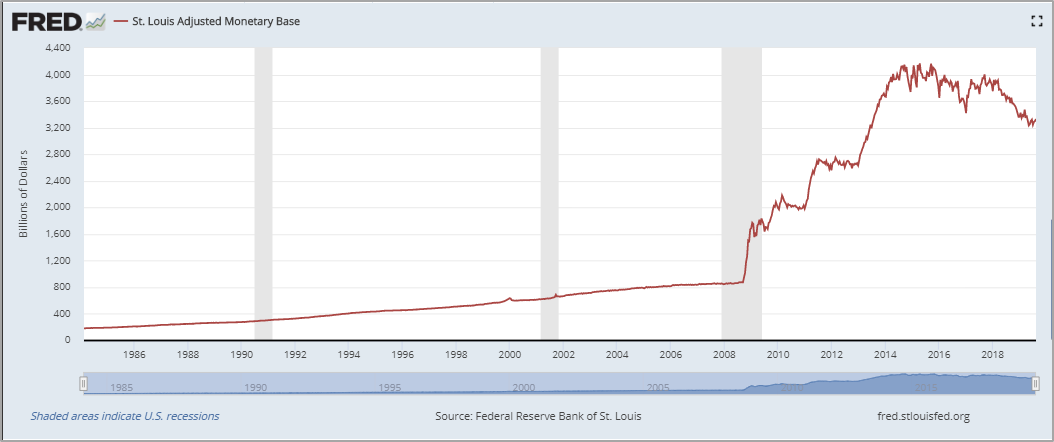

Vereinfacht ausgedrückt ist die quantitative Lockerung ein technischer Begriff, der beschreibt, wie die Federal Reserve neue Dollars schafft. Technisch gesehen handelt es sich nicht um „Gelddrucken“, aber funktionell ist es dasselbe. Die Fed erschafft neue digitale Dollars in einem Hauptbuch (buchstäblich aus dem Nichts) und verwendet diese Dollars zum Kauf von Finanzanlagen, wie z. B. US-Staatsanleihen oder hypothekarisch gesicherte Wertpapiere.

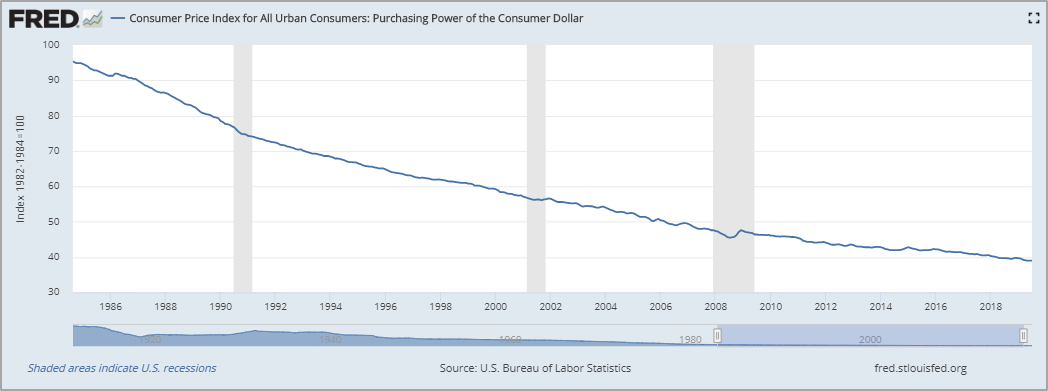

Nach der Finanzkrise führte die Fed über QE 3,6 Billionen Dollar in das Bankensystem ein und verfünffachte damit den Umfang ihrer Bilanz. Der Nettoeffekt ist, dass im Bankensystem mehr Dollar in Form von Bankreserven vorhanden sind und diese Reserven dann zur Kreditvergabe oder zum Kauf anderer Vermögenswerte verwendet werden können. Einfach ausgedrückt: Es gibt mehr Dollar, wodurch der Wert jedes einzelnen Dollars sinkt.

Die quantitative Lockerung ist die Hauptursache dafür, dass du mit deinem Dollar morgen weniger kaufen kannst; die Auswirkungen der quantitativen Lockerung werden jedoch über die Ausweitung des Kreditsystems schrittweise auf die Wirtschaft übertragen. Anders ausgedrückt: Die quantitative Lockerung soll es den Banken ermöglichen, die Kreditvergabe auszuweiten. Für jeden Dollar, der durch die quantitative Lockerung geschaffen wird, kann das Kreditsystem um ein Vielfaches jedes zusätzlichen Dollars erweitert werden. Diese zusätzlichen Kredite (z. B. Autokredite, Hypotheken, Studentendarlehen usw.) werden dann zum Kauf von Waren in der Realwirtschaft verwendet, was dazu führt, dass die Preise für Waren steigen und der Wert des Dollars relativ gesehen sinkt.

Funktioniert die quantitative Lockerung?

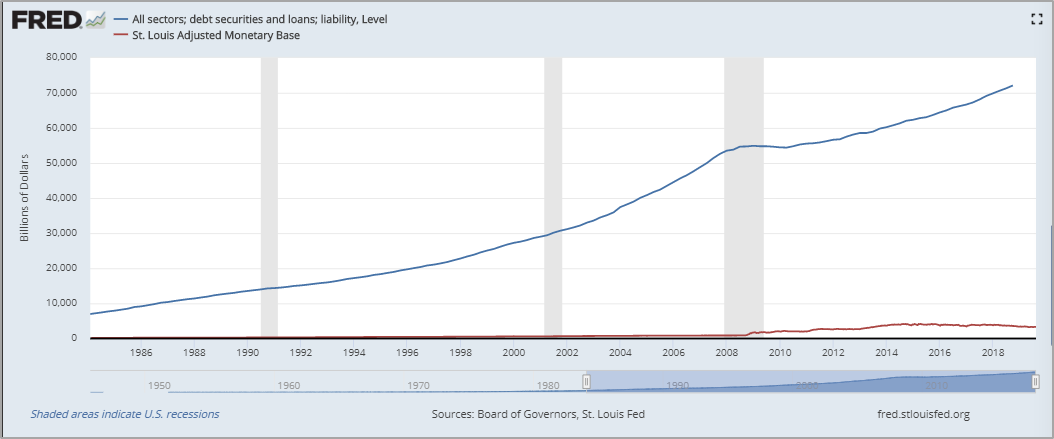

Die kurze Antwort lautet nein. Viele sind zwar der Meinung, dass die quantitative Lockerung notwendig war, aber sie war nur ein Tropfen auf den heissen Stein und garantierte, dass in Zukunft noch mehr QE notwendig sein würde. Die eigentliche Ursache der Krise war ein Finanzsystem, das sich viel zu stark fremdfinanziert hatte. Zum Zeitpunkt der Finanzkrise war jeder Dollar im Bankensystem im Verhältnis 150:1 gehebelt und verliehen (siehe Fed Z.1 & H.8 Berichte).

Es gab zu viele Schulden und zu wenige Dollars, und das Ausmass der Verschuldung wurde nur dadurch möglich, dass die Fed die wirtschaftlichen Ungleichgewichte aufrechterhielt. Bei jedem rezessiven Konjunkturzyklus in den Jahrzehnten vor der Krise erhöhte die Fed das Dollarangebot, um die Zinssätze zu senken und die Kreditvergabe zu steigern. Anstatt dem System eine natürliche Kurskorrektur zu gestatten, reagierte die Fed stets mit einer Aufblähung der Vermögenswerte, indem sie die Geldmenge erhöhte, so dass das bestehende Schuldenniveau aufrechterhalten und mehr Kredite geschaffen werden konnten.

Durch diese Funktion schuf die Fed unbeabsichtigt die Instabilität, die 2008 im Finanzsystem herrschte, da sie ein Umfeld schuf, das es ermöglichte, im Laufe der Jahrzehnte ein unhaltbares Mass an Verschuldung im System anzuhäufen. Während sie jahrzehntelang eine ähnliche Politik verfolgt hat, schuf die Finanzkrise ein Umfeld, das eine drastischere Reaktion der Fed auslöste. Praktisch gesehen brauchte die Fed ein grösseres Boot, und als Reaktion auf die Marktturbulenzen erhöhte sie das Angebot an Dollar um 3,6 Billionen Dollar, um einen drohenden Finanzkollaps abzuwenden.

Diesmal war es anders: Während die Subprime-Krise die Schlagzeilen beherrschte, bestand das eigentliche Problem in der kumulativen Wirkung der anhaltenden Ungleichgewichte im Kreditsystem, die sich über viele Zyklen hinweg angesammelt hatten, und in dem Gesamtgrad der Hebelwirkung des Systems.

In der Wirtschaft der Fed ist das Kreditsystem zum marginalen Preismechanismus geworden. Und da die Fed den Auftrag hat, die Preisstabilität zu gewährleisten, muss sie implizit die Größe des Kreditsystems aufrechterhalten, um das allgemeine Preisniveau zu stützen. Während der Finanzkrise begann das Kreditsystem zu schrumpfen, und die Vermögenspreise gingen auf ungeordnete Weise rasch zurück. Um die Auswirkungen umzukehren, war die Fed gezwungen, die Geldmenge drastisch zu erhöhen (quantitative Lockerung), um den Umfang des Kreditsystems aufrechtzuerhalten. Selbst nach dem Höhepunkt der Krise hielt es die Fed für notwendig, weitere Billionen neuer Dollars zur Verfügung zu stellen, um das schwächelnde System zu stützen, obwohl sie die Grenzen ihrer geldpolitischen Instrumente erkannt hatte. Das ist das Dilemma der Fed: Selbst wenn sie es scheinbar besser weiss, entscheidet sie sich standardmäßig für mehr quantitative Lockerung, nicht für weniger.

„Ich bin durchaus bereit, das Argument zu akzeptieren, dass die Geldpolitik nicht das wichtigste Instrument ist,

Ben Bernanke, Former Fed Chair – August 2011

dass dies nicht das Hauptproblem der Wirtschaft ist, aber es ist unsere Pflicht, zu tun, was wir können, zu lindern, zu helfen, wo wir können, auch wenn wir die fiskalischen, strukturellen und anderen Probleme nicht lösen können.“

„Ich glaube nicht, dass die Geldpolitik buchstäblich völlig unwirksam ist.

Ben Bernanke, Former Fed Chair – September 2011

Ich denke, wir können die Auswirkungen auf die Finanzmärkte sehen, die sich wiederum auf den Wohlstand, das Vertrauen und einige andere Determinanten von Ausgaben und Produktion auswirken müssen. In dem Masse, in dem die Übertragung schwächer ist, könnte dies als Argument für mehr Anreize statt für weniger Anreize dienen.“

Indem sie mit einer quantitativen Lockerung reagierte, veranlasste die Fed ein bereits mit zu vielen Schulden belastetes Kreditsystem zu einer massiven Ausweitung. Heute unterhält das US-Kreditsystem Schulden mit fester Laufzeit in Höhe von rund 73 Billionen Dollar (systemweit), was einem Anstieg von 20 Billionen Dollar (+40 %) gegenüber dem Vorkrisenniveau entspricht (Fed Z.1 report, S. 7). Dieser Verschuldung stehen nur 1,7 Billionen Dollar an tatsächlichen Dollars gegenüber, die im Bankensystem vorhanden sind (Fed H.8 report). Infolgedessen gibt es immer noch viel zu viele Schulden und zu wenig Dollar. Da QE dazu führt, dass weitere Billionen an Schulden gemacht werden, ist es eher wie Heroin als ein Antibiotikum; je mehr davon auf ein Finanzsystem angewendet wird, desto abhängiger wird dieses System und desto schlechter geht es ihm, wenn es abgesetzt wird.

Bitcoin bringt das in Ordnung

Vor 2009 war jeder gezwungen, sich diesem System anzuschliessen, und es gab keine praktikable Ausweichmöglichkeit. Dies ist letztendlich die Option, die der Bitcoin bietet, und er existiert weitgehend als Reaktionsmechanismus auf die globale QE. Es gibt keine einfachere Erklärung für die Frage, warum Bitcoin existiert. Während bitcoin auch ohne quantitative Lockerung eine überlegene Alternative dargestellt hätte, verschärft die globale Geldentwertung, die als Reaktion auf die Krise stattfand, den Kontrast. Es ist dieser Kontrast, der die blosse Existenz von Bitcoin viel intuitiver macht, als sie es sonst sein könnte. Bitcoin existiert buchstäblich, weil einige hochintelligente Menschen ein Problem erkannt und die Räder in Bewegung gesetzt haben, um eine Lösung zu schaffen. Praktisch existiert der Bitcoin jedoch, weil er eine grundlegend bessere Lösung für das Geldproblem darstellt.

Aufgrund der Hebelwirkung, die dem bestehenden Finanzsystem innewohnt, ist künftiges QE nicht nur eine Möglichkeit, sondern eine Gewissheit. Künftiges QE der Fed und der Zentralbanken in aller Welt ist eine Frage des „Wann“ und nicht des „Ob“. Das Kreditsystem war im Jahr 2008 instabil und nicht tragfähig. Infolge von QE hat es sich massiv ausgeweitet und trägt nun allein in den USA 20 Billionen Dollar mehr Schulden. Jedes Mal, wenn die Fed oder eine andere Zentralbank weitere QE-Runden ankündigt, ist das das verstärkende Marktsignal, warum Bitcoin existiert.

Es ist die Wahl zwischen einer Währung, die ständig und systematisch von den Zentralbanken entwertet wird, und einer Währung mit einem festen Angebot, das nicht manipuliert werden kann. Bitcoin ist die Kontrolle, das Gleichgewicht und der ultimative Ausweg für das Problem, das QE darstellt.

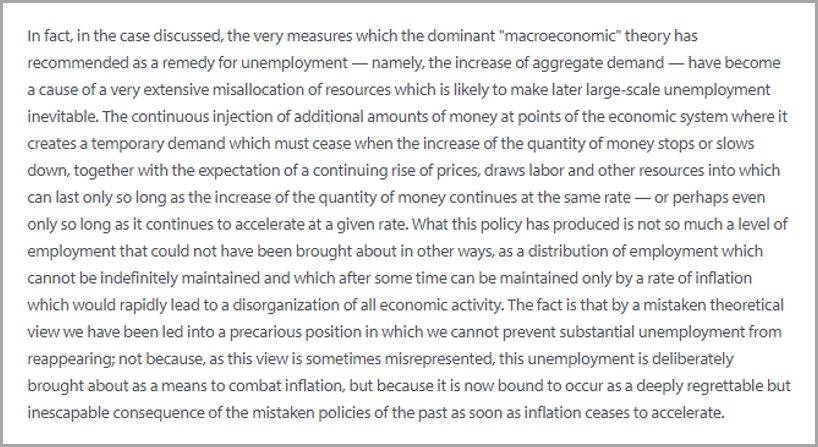

In The Pretense of Knowledge, einer Rede, die Friedrich Hayek bei der Verleihung des Nobelpreises für Wirtschaftswissenschaften im Jahr 1974 hielt, formuliert er die ersten Grundsätze, warum das ungleiche Wissen aller Marktteilnehmer grösser ist als das, das ein einzelner Geist besitzt. Mit dieser Argumentation erklärt er, warum die vorherrschende makroökonomische Theorie und die Geldpolitik, die die Zentralbanken leiten, von Natur aus fehlerhaft sind. Und warum die von den Zentralbanken eingesetzten politischen Instrumente, insbesondere die quantitative Lockerung, mehr Schaden als Nutzen anrichten. Ich empfehle dringend, die gesamte Rede zu lesen, da sie eine Gegenerzählung zur Monokultur der heutigen Wirtschaftspolitik darstellt.

Unser derzeitiges System vertraut die Vergabe von Billionen von Dollar nur wenigen Personen an. Es geht nicht darum, dass es diesen Personen an Wissen mangelt, sondern darum, dass eine kleine Gruppe von Personen zwangsläufig über weit weniger Wissen verfügt als die Hunderte von Millionen von Personen, aus denen sich eine Wirtschaft zusammensetzt.

The Pretense of Knowledge, Hayek (Nobel Prize Lecture, 1974)

Durch den Versuch, eine Wirtschaft durch die Manipulation der Geldmenge zu steuern, wird nicht nur das Wissen vieler durch das einiger weniger ersetzt, sondern die kollektive Wissensbasis als Ganzes wird verzerrt. Die Mechanismen, die Angebot und Nachfrage steuern, können nicht mehr effizient funktionieren, was zu Ungleichgewichten führt, die nur so lange aufrechterhalten werden können, wie der Markt manipuliert bleibt. Letztendlich sind die negativen Auswirkungen auf die Wirtschaft weitaus grösser, als sie es ohne die Intervention der Zentralbank gewesen wären. Die Finanzkrise ist der Patient Null, und die quantitative Lockerung hat uns heute nur in eine noch prekärere Lage gebracht.

Die erste Auswirkung ist die Abwertung der Währung, aber die letzte Auswirkung ist die Verschlechterung der zugrunde liegenden Wirtschaftsstruktur. Bitcoin soll dies beheben, aber niemand sollte einen nahtlosen oder schmerzlosen Übergang weg von einem System erwarten, das mit jahrzehntelang angehäuften Ungleichgewichten belastet ist.

Bitcoin schafft ein System, das eine unverzerrte Wirtschaftstätigkeit ermöglicht, und zwar durch eine feste Geldmenge, die letztlich durch einen Marktkonsensmechanismus gesteuert wird. Durch diesen Konsensmechanismus verzichtet Bitcoin auf die bewusste Kontrolle durch Zentralbanker und verlässt sich stattdessen auf das verteilte Wissen aller Marktteilnehmer. Ausserdem ist es völlig freiwillig. Wenn du dein Finanzsystem magst, kannst du es (zumindest vorerst) behalten. Allerdings tendieren Währungssysteme zu einem Medium sollte sich also eine kritische Masse für den Bitcoin als glaubwürdigstes langfristiges Wertaufbewahrungsmittel entscheiden, könnte er in Zukunft weniger zur Auswahl stehen.

Wenn sich immer mehr Menschen für Bitcoin entscheiden, werden die Probleme des bestehenden Systems nur noch deutlicher, was die Notwendigkeit einer quantitativen Lockerung wahrscheinlich beschleunigt. Je grösser die Neigung ist, Vermögen in Bitcoin zu speichern, desto geringer ist die Nachfrage, Vermögen in den Vermögenswerten zu speichern, die das bestehende Kreditsystem stützen. Im Wesentlichen wird sich eine zunehmende Umstellung auf Bitcoin direkt auf den systemweiten Kreditimpuls auswirken, was die Notwendigkeit für das bestehende Finanzsystem, sich auf quantitative Lockerung zu verlassen, um sich selbst zu erhalten, beschleunigen wird;

Bitcoin mag ein schlauer Weg sein, um das Wirtschaftssystem der Fed zu umgehen, aber er geht direkt auf Kosten des alten Systems. Und die zwischenzeitliche Folge der Umstellung auf Bitcoin könnte sehr wohl makroökonomische Volatilität sein. Bitcoin mag fälschlicherweise für die Übel des alten Systems verantwortlich gemacht werden, aber in Wirklichkeit ist der Rückzug nur ein schmerzhafter und notwendiger Prozess. Den Leuten in Jackson Hole mag das nicht gefallen, aber auf der anderen Seite werden positive externe Effekte warten. Und außerdem liegt es jetzt in den Händen des freien Marktes.

„Ich glaube nicht, dass wir jemals wieder gutes Geld haben werden, bevor wir es nicht der Regierung aus den Händen nehmen, das heisst, wir können es der Regierung nicht mit Gewalt aus den Händen nehmen, alles, was wir tun können, ist auf eine intelligente Art und Weise etwas einzuführen, das sie nicht aufhalten können“.

-F. A. Hayek

Quelle

Lewis, P. (2019, August 30). Bitcoin fixes this. Unchained. https://unchained.com/blog/bitcoin-fixes-this/

Über Unchained Capital

Unchained Capital bietet umfassende Bitcoin-Finanzdienstleistungen, die Sicherheit und Flexibilität kombinieren. Die Firma spezialisiert sich auf Cold Storage mit Multi-Signatur-Vaults, die Benutzer in die volle Kontrolle über ihre Bitcoin-Bestände versetzen. Unchained ermöglicht den direkten Kauf von Bitcoin, bietet kommerzielle Kredite ohne Verkauf der Bestände und unterstützt Bitcoin-IRAs für steuerbegünstigte Altersvorsorge. Ihr Concierge-Onboarding und erstklassiger Support gewährleisten eine reibungslose Nutzung. Das Ziel von Unchained ist es, Bitcoin-Besitzern eine sichere und effiziente Verwaltung ihrer Vermögenswerte zu ermöglichen. Weitere Informationen zu Unchained Capital findest du hier und alle übrigen Artikel bei uns auf dem Portal findest du hier.

Über den Autor: Parker Lewis

Parker Lewis ist ein angesehener Autor und Bitcoin-Enthusiast, bekannt für seine einflussreiche Artikelserie „Gradually, then Suddenly“. Seine tiefgründigen und gut verständlichen Analysen haben ihm eine breite Leserschaft eingebracht, die sowohl Anfänger als auch erfahrene Bitcoin-Investoren umfasst. In seinen Artikeln erklärt Parker die fundamentalen ökonomischen Prinzipien von Bitcoin und argumentiert überzeugend für dessen langfristige Wertsteigerung. Folge Parker Lewis auf X für aktuelle Einblicke und Diskussionen über Bitcoin und die Cryptoindustrie. Alle weiteren Artikel von Parker Lewis auf Crypto Valley News findest du hier.